Помічник аудитора Киреєв Антон

Одним з найважливіших інструментів аудиту на сучасному етапі є діджиталізація задіяних процесів. Загалом, діджиталізація — це застосування сучасних цифрових технологій для автоматизації та оптимізації певних процесів будь-якої діяльності.

В аудиті система обробки облікової інформації для персоналу з обліку, керівництва фінансового відділу та головного економіста компанії, наприклад, забезпечує інструменти автоматичного та інтелектуального редагування робочих процесів і може поліпшити продуктивність і своєчасність управління фінансами, сприяючи ефективності фінансового управління. Метою цієї роботи є вивчення новітніх методів діджиталізації обробки облікової інформації та її практичне застосування.

Виклад основного матеріалу

Система обробки облікової інформації для персоналу: бухгалтерії, керівництва фінансового відділу та головного економіста компанії. Може застосовуватись для: надання інструментів автоматичного та інтелектуального редагування, аудиту, обробки та публікації, управління фінансами підприємства з різноманітних робочих процесів, і може поліпшити реальну своєчасність управління фінансами, сприяти ефективності роботи управління фінансами. Загалом, цифрові системи використовують технологію “.NET”: для розробки програмного забезпечення, бухгалтерського бізнес-процесу запису ваучерів, головної книги, звітності та інших системних вимог, аналізу і планування функцій, реалізації управління архівами клієнтів, обробки бухгалтерських чеків та інших функціональних модулів. Цифрові системи обліку за своєю сутністю є більш надійними, ніж мануальний обрахунок даних.

У процесах аудиту це може охоплювати використання програмного забезпечення для автоматизації збору та аналізу даних, використання хмарних технологій для спільної роботи та зберігання документів, використання машинного навчання та штучного інтелекту для виявлення шаблонів і аномалій в даних.

Розглянемо шляхи діджиталізації процесів аудиту як у приватному, так і державному секторах економіки.

- Створення централізованих аналітичних ресурсів.

- Використання інтерактивних підходів.

- Адаптація електронних систем обліку та цифрова обробка інформації.

- Спрощення аналізу даних за допомогою макросів.

Створення централізованих аналітичних ресурсів у державному та приватному секторах економіки є ключовим кроком у поліпшенні аудиторської діяльності та фінансового управління. Цей підхід передбачає об'єднання різних аналітичних функцій та інструментів у єдиний центр, що дозволяє забезпечити консолідацію та стандартизацію аналітичної діяльності.

Насамперед, створення централізованих аналітичних ресурсів дозволяє ефективно використовувати обробку даних і аналіз у великих масштабах. Це важливо, оскільки в державному секторі обсяги фінансових і економічних даних можуть бути значними, і їхня обробка в централізованому вигляді полегшує виявлення ключових трендів та ризиків.

Другий аспект полягає в забезпеченні єдиної методології та стандартів аналізу, що сприяє однорідності результатів і зменшенню ризиків помилкових висновків. Це важливо для забезпечення надійності та об'єктивності аналітичних процедур. Прикладом можуть слугувати провідні банки країн. У випадку України можна назвати АТ «ПриватБанк». Кількість проведень, які проходять через систему злічується сотнями мільйонів (з огляду на близько 19 млн користувачів за даними банку на офіційній сторінці), що так само створює труднощі для обробки інформації. Тому, для вирішення цих проблем потрібна централізація даних у простішій формі на основі адаптивних програмних комплексів.

Використання інтерактивних підходів у сфері аудиту та фінансового управління в державному та приватному секторах є ключовим напрямом для підвищення ефективності і точності аналітичних процедур. Цей підхід передбачає використання спеціалізованих інтерактивних інструментів, які дозволяють аудиторам взаємодіяти з фінансовою інформацією в режимі реального часу. Використання інтерактивних підходів сприяє швидкому аналізу великого обсягу даних, виявленню патернів і трендів, що полегшує оцінку потенційних ризиків та аномалій. Такий підхід також дозволяє аудиторам активно взаємодіяти з клієнтами та зацікавленими сторонами під час аудиторського процесу, забезпечуючи більш ефективний обмін інформацією і сприяючи взаєморозумінню між усіма учасниками. Це може бути програмний комплекс, де взаємодіють учасники аудиту з обох сторін для отримання, коригування оброки запитів з відмітками кінцевих строків подання інформації в реальному часі.

Адаптація електронних систем обліку в державному секторі аудиту має величезний потенціал для поліпшення ефективності та точності процесів. Вона охоплює автоматизацію облікових операцій, цифрові інструменти аналізу фінансової звітності та використання програмного забезпечення для перевірки відповідності нормативам. Застосування електронних систем сприяє зменшенню можливостей для помилок і шахрайства, забезпечуючи точніший та достовірніший аудиторський процес. Крім того, це дозволяє забезпечити швидкий доступ до інформації, полегшуючи взаємодію між аудиторами та клієнтами. Важливим етапом є вжиття заходів безпеки та конфіденційності електронних систем, щоб зберегти довіру до результатів аудиту в державному секторі.

Наприклад: “QuickBooks”, “Sage”, “Xero” автоматично розподіляють витрати за категоріями, відстежують розрахунки з постачальниками та готують звіти відповідно до вимог бухгалтерського стандарту.

“QuickBooks” — це бухгалтерський програмний продукт, розроблений компанією Intuit. Він містить різноманітні інструменти для керування бізнесом, включно з трекінгом прибутків і витрат, створенням та керуванням рахунками, підготовкою податкових звітів та аналізом бізнес-процесів. QuickBooks доступний як для великих, так і для маленьких бізнесів, і може бути використаний онлайн або як програмне забезпечення на сервері.

“Sage” — це потужне рішення для обліку та управління фінансовими даними, розроблене компанією Sage Group. Програма пропонує широкий спектр функцій, включно з обліком активів, заробітною платнею, аудитом та багатьма іншими. Sage особливо популярний серед середніх і великих компаній та доступний в декількох версіях, включно з хмарними рішеннями.

“Xero” — це сучасний хмарний сервіс обліку та ведення бухгалтерського обліку для малого та середнього бізнесу. З його допомогою можна стежити за прибутками та витратами, веденням рахунків, підготовкою податків та здійсненням онлайн-платежів. Завдяки хмарній технології зберігання даних, Xero дозволяє підключатися з будь-якого пристрою, що має доступ до Інтернету.

“CaseWare IDEA”, “ACL”, “TeamMate” можуть автоматично аналізувати великі об’єми даних, визначати відхилення від норми, проводити перевірку відповідності, а також генерувати детальні звіти.

“CaseWare IDEA” — це продукт для аудиту та аналізу даних, що широко використовується обліковими та фінансовими відділами. Його функціонал містить можливість обробки великого обсягу даних, пошуку складних зразків і трендів, виявлення помилок або шахрайства. Це потужний інструмент, який може значно спростити аудит і контроль якості.

“TeamMate” — це система для управління аудитом, розроблена Wolters Kluwer. Вона надає аудиторам і аудиторським командам можливість управляти всіма аспектами аудиту. TeamMate може допомогти організувати процес аудиту, від планування до виконання та підготовки звіту, все в одному місці. [12] “IBM Watson”, “Microsoft AI”, “Google AI” можуть аналізувати великі об’єми неструктурованих даних (наприклад, текстових документів, аудіо- та відеозаписів), визначати шаблони або аномалії та надавати прогнозовані дані для допомоги в роботі аудиторів.

“IBM Watson” — це платформа штучного інтелекту від IBM, яка використовується для обробки великого обсягу даних, автоматизації бізнес-процесів, розробки інструментів для підтримки прийняття рішень та для інших застосувань. Watson здатний аналізувати неструктуровані дані, бере участь у діалозі з людьми рідною мовою та навчається, набуваючи досвіду.

“Microsoft AI” — це набір різноманітних технологій штучного інтелекту, які надає компанія Microsoft. Він містить все — від машинного навчання та інтелектуальних ботів до когнітивних служб, що здатні розпізнавати мову та обличчя. Microsoft AI використовується для різних цілей, таких як розробка застосунків, аналітика даних, автоматизація процесів тощо.

“Google AI” — це портфель інструментів і технологій штучного інтелекту, розроблений компанією Google. Він поєднує все — від систем машинного навчання до продуктів, що використовують штучний інтелект для поліпшення користувацького досвіду (наприклад, Google Assistant). Мета Google AI — зробити штучний інтелект доступнішим і кориснішим.

По-перше, цифрова обробка інформації дозволяє автоматизувати багато рутинних процесів, забезпечуючи ефективніший та точніший аналіз даних. Наприклад, аудиторські програмні рішення, такі як ACL або CaseWare IDEA, можуть автоматично обробляти великі обсяги фінансових даних і виявляти можливі невідповідності або відхилення від норм. Це значно знижує ризик помилок і забезпечує більшу надійність результатів аудиту.

Крім того, цифрова обробка даних дозволяє проводити більш глибокий і всебічний аналіз. Застосування машинного навчання та штучного інтелекту може допомогти ідентифікувати складні шаблони чи тенденції, які можуть бути приховані при традиційному аналізі. Наприклад, програмне забезпечення IBM Watson використовує AI для аналізу неструктурованих даних, таких як текстові документи або аудіозаписи, та виявлення потенційних проблем.

Також цифрові технології можуть значно поліпшити співпрацю та комунікацію в процесі аудиту. Наприклад, за допомогою хмарних технологій, таких як Google Drive або Dropbox.

“Google Drive” — це хмарний сервіс для зберігання даних, розроблений компанією Google. Він дозволяє користувачам зберігати файли в хмарі, синхронізувати їх між різними пристроями та ділитися ними з іншими. До сервісу входять також офісні програми Google (Docs, Sheets, Slides), які дозволяють користувачам створювати, редагувати та співпрацювати над документами в режимі реального часу.

“Dropbox” — це послуга хмарного зберігання даних, яка дозволяє користувачам зберігати дані на серверах в хмару, синхронізувати файли на різних пристроях і ділитися ними. За допомогою Dropbox користувачі можуть легко зберігати та обмінюватися файлами, а також слідкувати за змінами у файлах, поділитися ними з іншими та навіть співпрацювати над ними в режимі реального часу.

Аудитори можуть легко обмінюватися даними з клієнтами, працювати над документами разом в режимі реального часу та мати доступ до всієї необхідної інформації з будь-якого місця і в будь-який час. Це може значно прискорити процес аудиту та зробити його зручнішим для всіх сторін.

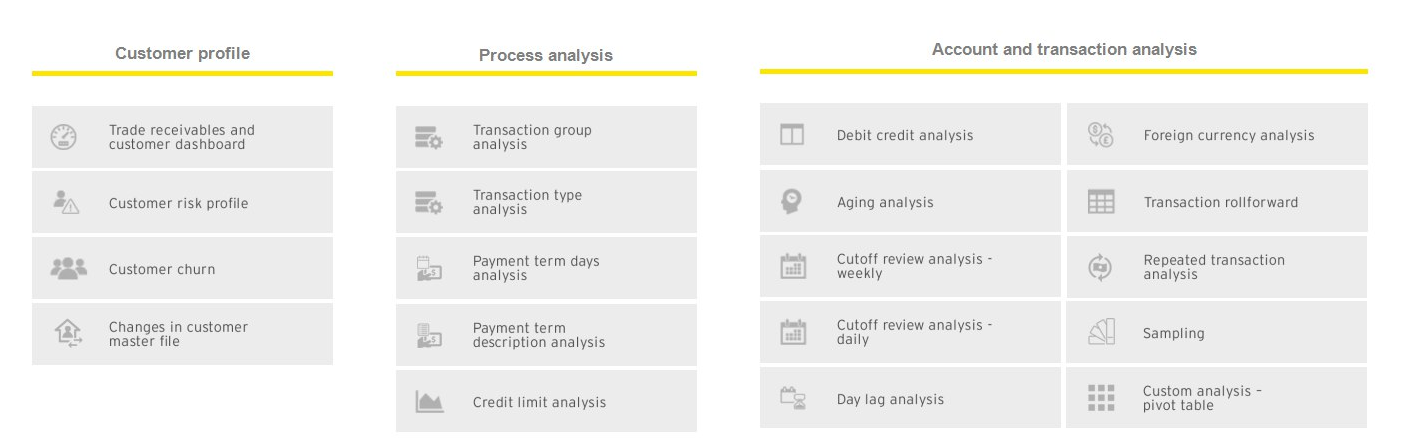

Спрощення аналізу даних за допомогою макросів — метод роботи з документом, який активно використовується в провідних аудиторських компаніях на тому чи іншому етапі аудиту. Макроси — це автоматизовані процедури, які можуть бути використані для виконання низки завдань. Вони часто використовуються в програмах, таких як Excel, для автоматизації рутини або складних підрахунків.

Наприклад, якщо треба проаналізувати великий набір даних про фінансові транзакції компанії, можна створити макрос, який автоматично сортуватиме ці транзакції за датою, типом транзакції та сумою, що може допомогти виокремити аномальні транзакції. Початок аналізу даних завжди передбачає їхнє перенесення або завантаження до відповідного програмного забезпечення. Для цього можна вводити дані вручну або використовувати спеціальні інструменти для їхнього імпорту. Після того як дані завантажені, слід визначити критерії, за якими буде проводитись аналіз. Для аналізу фінансових транзакцій компанії це, наприклад, можуть бути дата, тип транзакції та сума грошових коштів, що були в обігу.

Мал.1 – Приклад застосування макросів в аудиті для зведення клієнтського трансформаційного файлу.

Інший приклад — створення макросу для автоматичного обчислення важливих фінансових показників, таких як: прибуток до оподаткування, рентабельність активів або коефіцієнт ліквідності. Це може істотно прискорити процес аналізу та забезпечити більш точні і консистентні результати. Щоб почати процес обчислення важливих фінансових показників, спершу треба завантажити відповідні дані в програму Excel. Це можуть бути різні фінансові звіти, баланси, дані про прибутки та витрати та інше, що може бути необхідним для обчислення показників, таких як прибуток до оподаткування, рентабельність активів або коефіцієнт ліквідності.

На наступному етапі потрібно визначити формули для обчислення необхідних показників та інших значень, які потрібно врахувати. Це могло б охоплювати детальний аналіз кожного показника та розробку відповідних математичних моделей. Далі, треба створити макрос, який автоматично обчислить ці показники для всього набору даних. Макроси можуть автоматизувати складні процеси обчислення і дозволять швидко отримати результати для великої кількості даних. Скориставшись створеним макросом, можна автоматично аналізувати накопичені дані та отримувати важливі показники в кілька кліків. Це суттєво зменшує час, який знадобився б для ручного обчислення цих показників та забезпечує більшу точність аналізу. Нарешті, отримані результати можна використати для подальшого аналізу фінансового здоров'я та успішності компанії, виявлення слабких місць, а також розробки рекомендацій щодо можливих поліпшень.

Важливою перевагою застосування макросів є можливість змінювати табличні дані без створення нового макросу, що суттєво спрощує технічну роботу аудитора.

Висновки від фахівців BDO в Україні

Проаналізувавши вищесказане, слід дійти висновку, що такі системи потрібно перейняти і для аудиту з метою ефективного аналізу. Очевидно, що програмні комплекси, орієнтовані на аналіз цифрової інформації, ілюструють ширшу картину бачення, ніж будь-які інші процедури. Але, у деяких випадках неможливо застосувати ці програми, оскільки розрахунки певних показників потребують проведення комплексного аналізу, а програмні комплекси не налаштовані під певні ситуативні задачі, для яких потрібно буде створювати особливі умови, а, отже, переналаштовувати відповідні програми.Однак, проблематика в аналізі статей фінансової звітності згідно з аналітичними процедурами полягає в тому, що аналітичні процедури потребують високого рівня професійної компетентності аудитора, який повинен вміти визначати очікувані значення показників, вибирати відповідні джерела інформації, застосовувати різні методи аналізу і оцінки, інтерпретувати результати і робити висновки. При діджиталізації — ця проблема частково вирішується за рахунок зменшення навантаження на аудитора, і звужує спектр концентрації. Та варто зазначити, що існують загрози, пов’язані з обмеженнями, пов’язані з недостатньою якістю даних, неправильним вибором порівняльної бази, впливом зовнішніх факторів, неможливістю врахувати всі відхилення та їхні причини, ризиком не виявлення суттєвих помилок і викривлень. Вони також вимагають належного документування, що повинно відображати мету, характер, терміни і ступінь виконання аналітичних процедур, джерела даних, методи аналізу і оцінки, результати і висновки, а також заходи, що були вжиті для розв’язання виявлених проблем.