Податок на репатріацію

Податок на репатріацію

Вікторія Ярова, бухгалтер компанії BDO в Україні

Хто є платником податку на репатріацію?

Розмір ставки

Згідно з пп. 141.4.2 Податкового кодексу України (далі - ПКУ), «резидент або постійне представництво нерезидента, що здійснюють на користь нерезидента або уповноваженої ним особи (крім постійного представництва нерезидента на території України) будь-яку виплату з доходу з джерелом його походження з України, отриманого таким нерезидентом від провадження господарської діяльності (у тому числі на рахунки нерезидента, що ведуться в національній валюті), утримують податок з таких доходів, зазначених у підпункті 141.4.1 цього пункту, за ставкою в розмірі 15 відсотків (крім доходів, зазначених у підпунктах 141.4.3 –141.4.6 цього пункту) їх суми та за їх рахунок, який сплачується до бюджету під час такої виплати, якщо інше не передбачено положеннями міжнародних договорів України з країнами резиденції осіб, на користь яких здійснюються виплати, що набрали чинності».

У зв'язку з цим утримувати податок на репатріацію з доходів нерезидентів-юросіб повинні резиденти (або постпредставітельства), які виплачують їм доходи з джерел походження з України.

З яких доходів утримувати?

Особливості оподаткування податком на репатріацію передбачені п. 141.4 ПКУ.

Так, податок на репатріацію застосовується до доходів нерезидента у вигляді:

- відсотків, дисконтних доходів, відсотків за позиками та борговими зобов'язаннями, випущеними резидентом;

- доходів від відчуження нерухомості, розташованої на території України;

- лізингової / орендної плати, яка вноситься резидентами або постійними представництвами на користь нерезидента за договорами оперативного лізингу / оренди;

- прибутку від здійснення операцій з продажу корпоративних прав, цінних паперів, деривативів;

- доходів, отриманих від ведення спільної діяльності на території України, доходів від здійснення довгострокових контрактів на території України;

- доходів, отриманих від діяльності у сфері розваг;

- внесків та премій на страхування або перестрахування ризиків в Україні;

- доходів у вигляді благодійних внесків, пожертвувань на користь такого нерезидента;

- винагород за здійснення культурної, освітньої, релігійної, спортивної, розважальної діяльності на території України;

- брокерського, комісійної або агентської винагороди, отриманого від резидентів / постійних представництв нерезидентів щодо брокерських, комісійних, агентських послуг, що надаються нерезидентом / постійним представництвом нерезидента на користь резидентів;

- інші види доходів від господарської діяльності нерезидента на території України.

Доходи у вигляді виручки та інших видів компенсації вартості товарів, виконаних робіт, наданих послуг резиденту від такого нерезидента (постійного представництва нерезидента) до цього переліку не включаються.

До того ж для доходів, зазначених в пп.пп. 141.4.3-141.4.6 ПКУ, визначені окремі ставки:

- фрахт (транспортних послуг), дохід, який сплачується резидентом нерезиденту, оподатковується за ставкою 6% у джерела виплати таких доходів і за їх рахунок (пп. 141.4.4 ПКУ). При цьому базою оподаткування є базова ставка такого фрахту. Базова ставка фрахту - це сума фрахту, включаючи витрати на навантаження, розвантаження, перевантаження та складування (зберігання) товарів, збільшена на суму витрат за рейс судна або іншого транспортного засобу, сплачуваних (відшкодовуваних) фрахтувальником за укладеним договором фрахтування (пп. 14.1.12 ПКУ);

- послуги страховки оплачуються за різними ставками - від 0 до 12% в залежності від певних умов (див. пп. 141.4.5 ПКУ);

- рекламні послуги. Резиденти, які здійснюють виплати нерезидентам за виробництво та / або розповсюдження реклами, під час такої виплати сплачують податок за ставкою 20% суми цих виплат за власний рахунок (пп. 141.4.6 ПКУ).

Зниження звичайної ставки податку на репатріацію

ПКУ передбачена процедура повного або часткового звільнення від податку на доходи нерезидентів (ст. 103 ПКУ), при певних умовах податок на репатріацію при виплаті доходів нерезиденту не сплачується. Скористатися такою можливістю можна в разі застосування Угоди про уникнення подвійного оподаткування (УУПО), укладеного між Україною і країною одержувача даного доходу. Станом на 2017 рік Україна є учасницею 74 діючих УУПО.

Для застосування УУПО необхідно, щоб одержувач доходу був бенефіціарним власником доходу, а також, щоб одержувач надав сертифікат резидентства, що підтверджує його резидентність.

Оформлюємо документи правильно

Документом, що підтверджує податковий статус, є довідка, видана податковим органом за місцем реєстрації одержувача доходу. Цей документ повинен бути легалізований, тобто мати позначку у вигляді апостилю або позначку консульської установи. Однак не завжди довідку необхідно завіряти.

Так, Україна є учасницею двосторонніх договорів про правові відносини та правову допомогу в цивільних і кримінальних справах та багатосторонньої Конвенції про правову допомогу та правові відносини у цивільних, сімейних і кримінальних справах від 22.01.1993 р, яка застосовується до набуття чинності Конвенцією про правову допомогу від 07.10.2002 р.

Відповідно до висновку Мін'юсту України, документи податкових установ іноземних держав, які є учасниками договорів про правову допомогу та правові відносини у цивільних, сімейних і кримінальних справах, на територіях договірних сторін повинні прийматися без будь-якого додаткового засвідчення. Перелік країн, легалізація правових документів яких не є обов'язковою, наведено в листі ДПАУ від 26.05.2010 р № 10233/7 / 12-0117.

Також довідка повинна бути видана в тому році, в якому сплачується такий дохід. Особі, яка виплачує доходи нерезидентові у звітному податковому році, дозволяється застосувати правила міжнародного договору України щодо звільнення або зниження ставки оподаткування на підставі довідки за попередній рік, але за умови, якщо нова довідка на поточний рік буде отримана після закінчення звітного податкового року (п. 103.8 ПКУ).

Важливо пам'ятати, що отримання довідки не звільняє від необхідності утримувати податок на репатріацію. Далі необхідно вивчити УУПО, укладену між Україною і країною бенефіціара нерезидента і визначити, яку ставку слід застосувати в даному випадку.

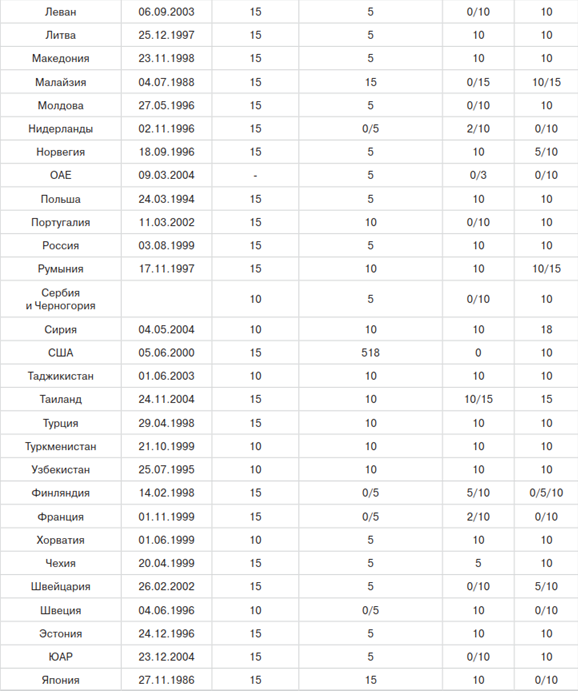

Ставки оподаткування доходів, згідно з договорами УУПО, які виплачуються резидентами України нерезидентам у вигляді відсотків, дивідендів і роялті, такі (див. Таблицю):

Таблиця

* Клітинки з подвійним цифровим значенням означають, що в різних умовах можуть застосовуватися різні ставки оподаткування.

Сплата податку

Утримання податку та його перерахування в бюджет здійснюється в момент виплати доходу нерезиденту. Визначається сума податку в валюті, потім за поточним курсом НБУ знаходимо еквівалент у гривні, який перераховується на окремий рахунок з кодом бюджетної класифікації 11020500 «Податок на прибуток іноземних юридичних осіб». Винагорода за мінусом податку перераховується нерезиденту.

Винятком є оплата послуг реклами. В даному випадку оплату податку підприємство-резидент здійснює за власний рахунок.

Звітність

Як бачимо, податок на репатріацію враховується на окремому бюджетному рахунку, отже, необхідно повідомити податкові органи про те, яким чином була розрахована дана сума. Окремий звіт для цього податку не передбачений. За результатами звітного періоду, в якому здійснювалися перерахування податку до бюджету, дані суми необхідно відобразити в складі Декларації з прибутку в окремому рядку 23 з розшифровкою в додатку ПН. Цей додаток заповнюється на кожен окремий випадок нарахування / утримання податку на доходи нерезидента, на кожну особу, на користь якого була проведена виплата із зазначенням суми доходу, застосованої ставки (звичайною або зниженою) і сумою самого податку. Також в додатку ПН необхідно вказувати найменування контрагента нерезидента, код держави, адреса реєстрації та податкові дані.

Важливо!

При укладанні договору з нерезидентом слід вказати в ньому про всі умови оподаткування доходу такого нерезидента щоб уникнути в подальшому проблем і розбіжностей щодо отримання довідок та утримання податку з суми доходу нерезидента.

Ще більше статей експертів BDO в Україні читайте на сайті журналу ФДК.