Цей аналіз підготовлено фахівцями BDO в Україні для компаній, які прагнуть ефективно реалізовувати проєкти з відновлення, залучати міжнародне фінансування і приймати стратегічні рішення в сучасних умовах.

Станом на вересень 2025 року Україна продовжує перебувати в умовах повномасштабної війни, розпочатої російським вторгненням у 2022 році. Попри бойові дії, що тривають, країна продовжує реалізовувати заходи з відновлення і реформування ключових секторів. Цей огляд структуровано за чотирма основними напрямами, визначеними компанією BDO в Україні: лінія фронту, інфраструктура, економіка та міжнародна допомога.

1. Ситуація на фронті та стратегічні перспективи

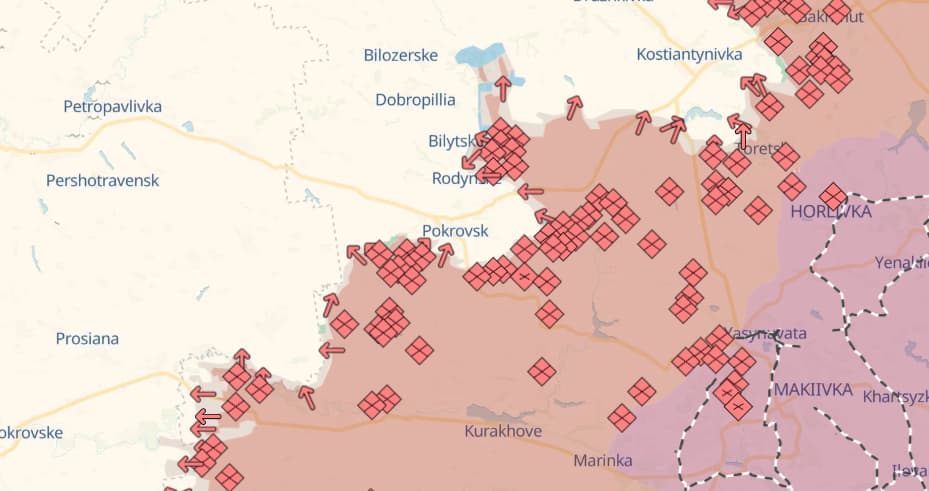

Бойові дії тривають у низці регіонів, зокрема зосереджені поблизу Дніпропетровської і Сумської областей. Попри масштаб російського наступу, його оперативні результати залишаються незначними. Після початкового захоплення територій на початку вторгнення подальші здобутки становлять лише кілька відсотків, і це — ціною колосальних втрат. Важливо, що російські війська не просунулися жодного метра за адміністративні межі Дніпропетровської області. (1)

Оборона України залишається ефективною завдяки тактичним маневрам, укріпленим позиціям і широкому застосуванню FPV-дронів. Особливо варто відзначити операцію «Павутина», проведену Службою безпеки України в червні 2025 року: знаковий асиметричний удар, здійснений за допомогою FPV-дронів, запущених з вантажівок, глибоко на території росії. Було використано понад 117 дронів, які були таємно ввезені й запущені із замаскованих транспортних засобів. Ці дрони атакували чотири стратегічні авіабази, знищивши або пошкодивши понад 40 одиниць авіаційної техніки високої цінності. (2)

Хоча в публічному просторі з’являються дискусії щодо можливого припинення вогню, передумови для стійкого перемир’я — взаємне виснаження і стабілізація фронту — наразі не сформовані. Росія не демонструє готовності припинити бойові дії, а реальні переговори можливі лише під тиском серйозних економічних наслідків.

Сполучені Штати прагнуть завершити війну в Україні, однак їхній підхід спричинив напруження у відносинах з Києвом і ускладнив взаємодію в межах НАТО. Попри жорстку риторику з боку Білого дому й офіційне засудження дій росії (зокрема масованих ударів по цивільній інфраструктурі), упродовж 2025 року США не запровадили нових санкцій проти росії, не надали Україні нових пакетів допомоги.Найсуттєвішою зміною стала поява нового механізму закупівлі американської зброї за кошти ЄС. 15 серпня Президент Трамп зустрівся з російським лідером у Анкориджі, Аляска, з метою досягнення припинення вогню. Однак переговори не дали результатів — не було досягнуто жодної домовленості, не представлено жодної дорожньої карти і не зафіксовано жодного прогресу. (3) Втім, ознаки економічного виснаження росії, а також зростаючі можливості України щодо стратегічних ударів (зокрема масове виробництво дронів і впровадження нової великої крилатої ракети Flamingo) можуть вплинути на хід війни до кінця року.

2. Пошкодження інфраструктури та заходи з відновлення

Війна завдала масштабних руйнувань інфраструктурі України. Станом на початок 2025 року:

- Пошкоджено або знищено понад 247 000 житлових будівель, з яких уже відновлено близько 30%.

- У сфері освіти постраждало понад 4 000 закладів, з яких 1 186 повністю відновлено.

- У сфері охорони здоров’я пошкоджено 2 285 медичних закладів, з яких 964 відбудовано. (4)

Відновлення України протягом наступного десятиліття потребуватиме 524 млрд доларів США для державного і приватного секторів, що відображає колосальні масштаби завданих руйнувань. Пріоритети державного сектора передбачають відновлення критичної інфраструктури — енергетики, транспорту, комунальних послуг — із забезпеченням сучасних стандартів стійкості й безпеки. Водночас відновлення приватного сектора є критично важливим для економічного пожвавлення: агропромисловість, торгівля і виробництво потребують понад 132 млрд доларів США для відновлення діяльності й залучення інвестицій. (5)

Потреби України у відновленні на 2025 рік оцінюються у 17,3 млрд доларів США, з яких наразі профінансовано лише 7,4 млрд доларів США. Найбільший брак фінансування спостерігаються в таких секторах:

- Енергетика: 3,5 млрд доларів США

- Житловий сектор: 3,4 млрд доларів США

- Транспортна інфраструктура: 730 млн доларів США

Для підвищення прозорості й ефективності Україна впровадила платформу DREAM для управління державними інвестиціями.

У 2024 році:

- Було оголошено 11 800 тендерів на загальну суму 16,9 млрд гривень.

- Однак, 79% тендерів були неконкурентними.

- Фактично було використано лише 70-78% запланованих коштів.

Єдиний проєктний портфель наразі містить 787 проєктів, що охоплюють як капітальні, так і операційні витрати, із загальною оціночною вартістю 61,67 млрд доларів США.

На 2025 рік:

- 304 проєкти визначено як пріоритетні, для реалізації яких необхідно 11,88 млрд доларів США.

- 92 проєкти вже мають фінансування на суму 5,25 млрд доларів США.

- Додаткові 10 проєктів поза межами капітального бюджету отримали 0,21 млрд доларів США.

- У 2025 році загальна потреба у фінансуванні 348 пріоритетних проєктів становить 17,32 млрд доларів США.

- Із 44 пріоритетних програм, які потребують 4,44 млрд доларів США, 18 програм вже отримали фінансування на суму 1,9 млрд доларів США.

Система DREAM є важливою інституційною реформою, спрямованою на підвищення ефективності державних інвестицій, однак її успіх залежатиме від подальшої міжнародної підтримки та внутрішнього потенціалу реалізації. (6)

3. Макроекономічні умови та фіскальна політика

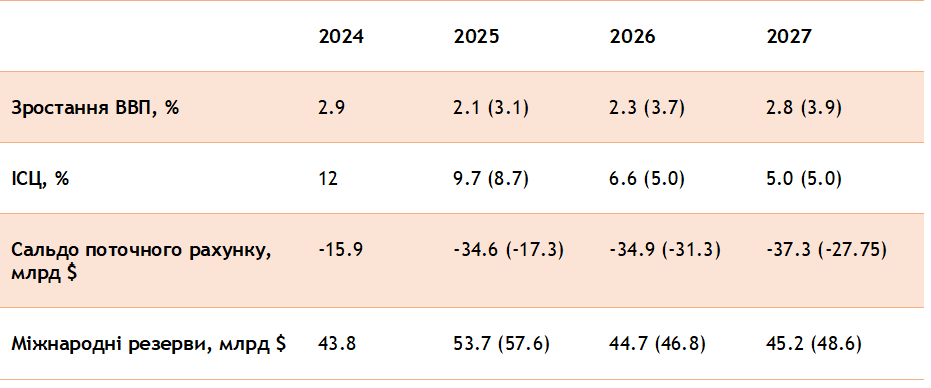

Національний банк України (НБУ) опублікував оновлений макроекономічний прогноз на 2025–2027 роки, який враховує триваючий вплив повномасштабної війни, пошкодження інфраструктури, дефіцит робочої сили і порушення зовнішньої торгівлі. Оновлені прогнози демонструють більш стриманий підхід порівняно з попередніми оцінками, із коригуванням ключових показників. (7)Оновлений прогноз (липень 2025 року) (8)

Попри позитивні темпи зростання, обсяг ВВП у 2024 році становить приблизно 92% довоєнного рівня (2021 р.). Середньостроковий прогноз передбачає поступове відновлення за умови поліпшення безпекової ситуації й стабільного зовнішнього фінансування.

Інфляція та монетарна політика

- Динаміка ІСЦ: Очікується, що інфляція знизиться з 12% у 2024 році до 8,7% у 2025 році, досягне цільового показника НБУ — 5% у 2026–2027 роках.

- Міжнародні резерви: У 2024 році резерви досягли рекордного рівня — 43,8 млрд доларів США, а у 2025 році прогнозуються на рівні 57,6 млрд доларів США. Такий рівень забезпечено завдяки стабільній міжнародній фінансовій підтримці, що відіграє ключову роль у стабілізації валютного курсу і розширенні можливостей монетарної політики.

Банківський сектор і фіскальна позиція

- Банківська система залишається прибутковою, однак корпоративне кредитування обмежене. Податок на надприбутки банків у 2023 році становить 50%.

- Україна функціонує в умовах «воєнного бюджету», де близько 50% державних витрат спрямовано на оборону. Оборонні витрати до 2027 року можуть сягнути понад 30% ВВП, тоді як у країнах НАТО цей показник зазвичай становить 2–5% .

Зовнішній сектор

- Поточний рахунок: Дефіцит прогнозується на рівні 34,6 млрд доларів США у 2025 році, порівняно з 15,9 млрд доларів США у 2024 році (базовий сценарій).

- Торгівля та виробництво: Торговельний дефіцит зростає — експорт у липні 2025 року збільшився лише на 9,2% у річному вимірі, а загальний обсяг експорту за січень–липень залишився на 1,5% нижчим за рівень 2024 року. Імпорт, зумовлений воєнними потребами (техніка, транспорт, озброєння), зріс на 18,7%, повернувшись до довоєнних обсягів. Втрати експорту, особливо у видобувній промисловості, переважно незворотні через окупацію і руйнування інфраструктури. В агропромисловості, попри зниження врожайності ранніх зернових і олійних культур (озимі зернові — на 10%, ріпак — на 9%), Україна очікує сильний загальний урожай у 2025 році завдяки пізнім культурам. За прогнозами USDA, виробництво пшениці становитиме 22 млн тонн, кукурудзи — 32 млн тонн, з очікуваним експортом 15,5 млн тонн пшениці та 22,5 млн тонн кукурудзи. (9)

Причини перегляду прогнозу

Національний банк України переглянув макроекономічний прогноз через низку взаємопов’язаних факторів: зниження обсягів агропромислового виробництва внаслідок слабших врожаїв і воєнних пошкоджень, погіршення безпекової ситуації через посилення обстрілів, зростання інфляції, спричинене підвищенням витрат і девальвацією валюти, а також уповільнення реального зростання ВВП при вищому дефляторі. Додатково, зросли фіскальні навантаження через збільшення потреб у фінансуванні оборони і стимулюванні економіки, а торговельний дисбаланс поглибився через скорочення експорту і зростання імпорту.Згідно з макроекономічним прогнозом Центру економічної стратегії (липень 2025 року), номінальний ВВП України до кінця року очікується на рівні 210 млрд доларів США, що перевищує довоєнний рекорд 2021 року. Реальне зростання ВВП прогнозується на рівні 2,25%, що відображає триваючий вплив війни. Інфляція, за прогнозом, знизиться до 9,35% до кінця року, а гривня помірно ослабне —середній курс становитиме 42,1 грн/дол. США. Міжнародні резерви НБУ прогнозуються на рівні 52 млрд доларів США. Однак дефіцит бюджету залишається значним — 21% ВВП, а потреби у фінансуванні оцінюються у 57 млрд доларів США, що переважно покривається за рахунок міжнародної допомоги. Поточний рахунок також демонструє поглиблення дефіциту через високий попит на імпорт і обмежене відновлення експорту. Усі прогнози базуються на припущенні, що війна триватиме протягом 2025 року, а перспективи поновлення військової допомоги США залишаються обмеженими. (10)

Міжнародна допомога Україні

У 2024 році Україна отримала значну міжнародну підтримку на загальну суму 41,6 млрд доларів США, з яких 29 млрд доларів — пільгові кредити, а 12,6 млрд доларів — гранти. Найбільшим кредитором виступив Європейський Союз, а США — лідером за обсягом грантової допомоги. Серед інших ключових донорів — Японія, Канада, Велика Британія, Норвегія та Південна Корея.Ця допомога була критично важливою для покриття дефіциту бюджету України на рівні 17,6% ВВП, стабілізації економіки, підтримки оборонних і відновлювальних заходів. Без неї фіскальний розрив міг би сягнути 32,5% ВВП. Загалом, допомога з 2022 по 2024 роки охоплює військову, гуманітарну і фінансову підтримку, а також тривають дискусії щодо використання заморожених російських активів і майбутніх механізмів фінансування. (11)

Міжнародна допомога продовжує відігравати ключову роль у забезпеченні фінансової стабільності України. Серед основних донорів — Німеччина, яка надала 1,6 млрд євро прямої бюджетної допомоги, переважно у формі грантів, і Європейський Союз, який виділив 22,6 млрд євро через механізм Ukraine Facility і додатково 9 млрд євро через механізм ERA, що фінансується за рахунок заморожених російських активів. У 2025 році вже мобілізовано понад 28 млрд доларів США зовнішнього фінансування, при річній потребі у 39,3 млрд доларів США. (12)

Україна також активно впроваджує реформи для виконання зобов’язань у межах міжнародних угод. Уряд нещодавно завершив восьмий перегляд програми розширеного фінансування МВФ, що стало важливим етапом. Також досягнуто прогресу у виконанні умов для доступу до фінансування в межах Ukraine Facility ЄС. Ключовим досягненням є впровадження реформи управління державними інвестиціями (PIM), спрямованої на підвищення ефективності й прозорості державних витрат на відновлення.

Крім того, у 2024 році було виконано понад 75% запланованих заходів у межах Національної стратегії доходів, зокрема ухвалено два ключові законопроєкти про оподаткування з метою узгодження національного законодавства зі стандартами ЄС. Це містить поступове підвищення акцизів на тютюн і пальне з метою наближення ставок до мінімальних рівнів ЄС. Також Міністерство фінансів затвердило методику оцінки податкових пільг, що дозволяє виявляти і замінювати застарілі або неефективні пільги. Ці заходи вже сприяли зміцненню фіскальної стійкості та підвищенню ефективності податкової системи. (13)

Ключові висновки

Оборонна позиція України залишається стійкою, однак прогноз вимагає постійної пильності. Операційну стійкість слід використовувати для посилення багаторівневої системи протиповітряної оборони, засобів боротьби з дронами і фортифікацій, а досвід останніх асиметричних атак підкреслює важливість мобільності й маскування для нейтралізації цілей високої цінності. Переговори залишаються малоймовірними без значного зовнішнього тиску, тому планування має передбачати затяжну фазу війни, водночас зберігаючи готовність до умовного діалогу.Відновлення й інвестиції залишаються серед ключових пріоритетів. Попри впровадження інструментів управління, таких як DREAM і PIM, прогрес стримується значним дефіцитом фінансування. Для прискорення відновлення Україні потрібні не лише прозорі процеси, а й активніші потоки капіталу. Це передбачає пріоритизацію проєктів, які забезпечують як базові послуги, так і довгострокову стійкість — зокрема, модернізовану енергетичну інфраструктуру і безпечні муніципальні об’єкти — із забезпеченням конкурентних закупівель, контролю за етапами реалізації й технічної підтримки місцевих органів влади для підвищення їхньої спроможності.

Україна продовжує демонструвати стійкість в умовах повномасштабної війни, однак макроекономічна ситуація залишається складною. Інфляція поступово знижується, але все ще перевищує цільовий показник НБУ та початкові очікування року, головним чином через втрати, спричинені війною, зростання витрат бізнесу і слабші врожаї. Економічне зростання триває, але темпи нижчі за попередні прогнози, що відображає системні обмеження — дефіцит робочої сили, пошкоджену інфраструктуру і високі оборонні витрати.

Через понад три роки після початку повномасштабного вторгнення, близько 25% українців залишаються переміщеними особами: 3,8 млн — внутрішньо, 5,6 млн — за кордоном (зокрема 5,1 млн — у Європі). Водночас 4,1 млн осіб повернулися до місць свого проживання, з них 1,1 млн — з-за кордону. Відновлення додатково стримується слабким споживчим попитом і негативними міграційними тенденціями, оскільки значна частина робочої сили залишається за межами країни. Фіскальні дефіцити залишаються високими через зростання витрат на оборонну і соціальну сферу, а економіка продовжує залежати від масштабної міжнародної фінансової допомоги. Хоча монетарна політика сприяла стабілізації інфляційних очікувань і валютного ринку, перспективи сталого зростання й відновлення залежать від поліпшення безпекового середовища, відновлення виробничих потужностей і збереження зовнішньої підтримки. Вирішення структурних викликів — особливо на ринку праці, в енергетичному секторі й агровиробництві — буде критично важливим для довгострокового відновлення та макроекономічної стабільності України. (14)

Існує альтернативний сценарій, який базується на припущенні досягнення стабільного припинення вогню або мирної угоди протягом 2026 року. (15) Сценарій передбачає швидше поліпшення безпекової ситуації, зниження фіскального дефіциту і зменшення тиску на ринок праці. За таких умов, зростання ВВП може перевищити 3% у 2026–2027 роках, інфляція залишиться близькою до базового рівня, дефіцит бюджету зменшиться до 12,6% у 2026 році та 6,8% у 2027 році, а співвідношення боргу до ВВП знизиться до близько 90% на кінець прогнозного періоду.

BDO в Україні — ваш надійний партнер у відновленні та розвитку

В умовах масштабних викликів, що постали перед Україною, ефективне планування, залучення фінансування й аналітична підтримка є критично важливими для забезпечення сталого економічного зростання і реалізації стратегічних ініціатив.BDO в Україні надає професійну підтримку організаціям, які планують реалізовувати проєкти, залучати фінансування або потребують глибокого аналітичного супроводу. Ми здійснюємо:

- Аналітичні дослідження — готуємо ринкові огляди, конкурентний аналіз і прогнози, що слугують основою для обґрунтованих управлінських рішень.

- Супровід залучення фінансування — допомагаємо отримати гранти і кредити від міжнародних донорів, включно з підготовкою заявок, фінансових моделей та супроводом переговорів.

Наша команда допоможе структурувати ваші ініціативи відповідно до вимог міжнародних партнерів, забезпечити прозорість процесів та успішну реалізацію проєктів.

Заповніть форму і ми зв’яжемось з вами для обговорення можливостей співпраці.

Підписатись на розсилку від BDO в Україні

Підписатись